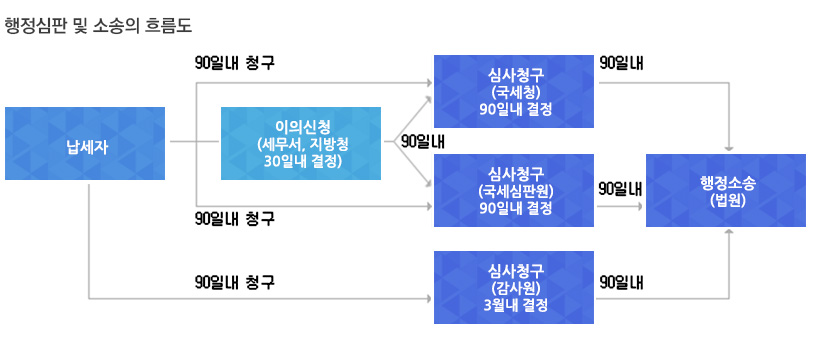

총칙 세법의 기간과 기한 원칙적으로 민법의 일반 원칙에 따르나 기한에 대해서는 특례 세법에 규정하는 기한이 공휴일/토요일이거나 근로자의 날에 해당할 때는 그 다음 날을 기한으로 함 우편으로 서류를 제출할 경우 '도장이 찍힌 날'에 신고가 된 것으로 봄 국제정보통신망이 장애로 기동 정지된 경우, 복구 다음 날을 기한으로 함 서류의 송달 1. 교부송달: 행정기관의 소속공무원이 송달장소에서 송달받을 자에게 서류 교부 2. 우편송달: 우편으로 송달할 때는 등기우편에 의함 3. 전자송달: 송달 받는 자가 신청하는 경우에 한함 4. 공시송달: 다음의 경우는 서류의 내용 공고 14일 경과 후부터 송달된 것으로 간주 송달장소가 국외 송달장소 불분명 등기송달 또는 2회 이상 교부송달 했으나 수취인 부재로 확인 되었을 때..