탄소배출권 거래가 예측을 통한 지속 가능한 미래 구축

주최 : BITAmin 12 Conference

기간 : 2024.07 ~ 2024.08

주제 : 다양한 사회적 외생변수들을 활용한 탄소배출권 거래 가격 예측

목적 : 탄소 배출권 거래제와 관련된 정부, 기업 등에게 장단기적 계획 수립에 필요한 정보 제공 및 시장 참여자에게 탄소 배출권 가격 예측 정보를 제공함으로써 배출권 관련 금융 상품의 유동성 향상

1. Introduction : 탄소배출권 거래제도란?

- 기업의 탄소 배출량에 일정한 비용을 부과하는 제도로, 온실가스 감축에 대한 경제적 유인을 제공

- 정부가 할당한 배출 허용량보다 배출량이 많으면 배출권을 구매하고, 적으면 배출권을 판매해 수익 창출 가능

Workflow of Our Project

Background

- 탄소 배출권 가격 예측에 영향을 미치는 사회적 변수와 요인 살펴보기

- 해당 변수들로 예측을 했을 때 예측 성능이 향상될까?

2. 수집 데이터

1. 탄소배출권 데이터 (2019.01 ~ 2024.08)

탄소배출권 거래 종목인 KAU 종목 데이터를 약 5년치 수집하였다.

출처 : KRX" target="_blank" rel="noopener" data-mce-href="http://KRX">http://KRX

배출권시장 정보플랫폼 | 시세정보 | 시세조회

시세정보 시세조회

ets.krx.co.kr

2. 전력 데이터 (2017.01 ~ 2024.08)

출처 : EPSIS" target="_blank" rel="noopener" data-mce-href="http://EPSIS">http://EPSIS

전력통계정보시스템 (EPSIS)

epsis.kpx.or.kr

3. 국제 유가 데이터 (2010.01 ~ 2024.08)

4. 천연가스 데이터 (2017.01 ~ 2024.08)

Target 변수로 사용될 탄소배출권 거래가 데이터와, 예측에 설명력을 더해줄 것으로 예상되는 외생변수들을 수집하였다. (전력량 데이터, 국제 유가 데이터, 천연가스 가격 데이터)

3. ARIMAX Model

ARIMAX 모델은 시계열 데이터의 예측을 위해 사용되는 ARIMA 모델에 외생 변수(영향을 주는 다른 변수들)를 추가한 확장된 형태이다. 기본적인 ARIMA 모델은 자기회귀(AR), 차분(I), 이동평균(MA) 세 가지 주요 구성 요소로 이루어져 있으며, 이를 통해 비정상 시계열 데이터를 분석할 수 있다. ARIMAX 모델에서는 이러한 구성 요소에 외생 변수(X)를 포함하여 종속변수와 외생변수와의 관계성을 표현한다.

본 프로젝트에서는 앞서 수집한 외생변수들(전력, 국제 유가, 천연가스)들에 대해 각각 종속변수인 탄소배출권 거래 가격과의 상관성을 검정하였다.

$$y_t = c + a_t + \sum_{i=1}^{p} \phi_i y_{t-i} + \sum_{j=1}^{q} \theta_j a_{t-j} + \beta X$$

외생변수 $X$의 계수인 $\beta$에 대한 가설검정을 통해 각 외생변수가 종속변숭 대해 설명력이 있는지를 판단하였다.

- 귀무가설 (H0) : 계수 $\beta$가 0에 수렴한다. 즉, 설명력이 없다

- 귀무가설 (HA) : 계수 $\beta$가 0이 아니다. 즉, 설명력이 있다

귀무가설 기각을 위한 유의수준 $\alpha$는 0.1로 설정하였고, 검정 결과 0.1보다 p-value가 낮은 외생변수들에 대해서만 예측을 위한 독립변수로 사용하였다.

그 결과, 전력데이터의 공급 예비율, 공급 예비력, 최대전력 데이터와 천연가스 가격 데이터가 선정되었다.

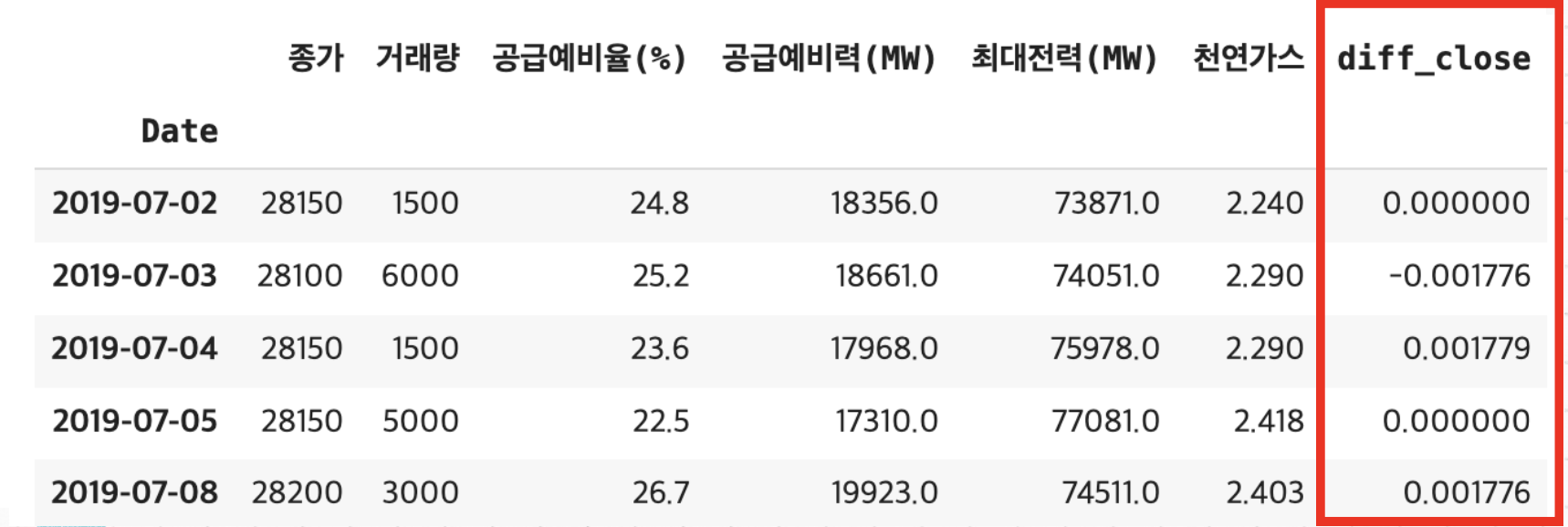

그 결과, 최종 데이터의 형태가 다음과 같이 결정되었다.

- 기간 : 2019.07.02 ~ 2024.08.23

- 독립변수 $X$ : [[종가, 거래량, 공급예비율, 공급예비력, 최대전력, 천연가스, diff_close]]

- Target $y$: [diff_close]

4. Deep Learning Prediction

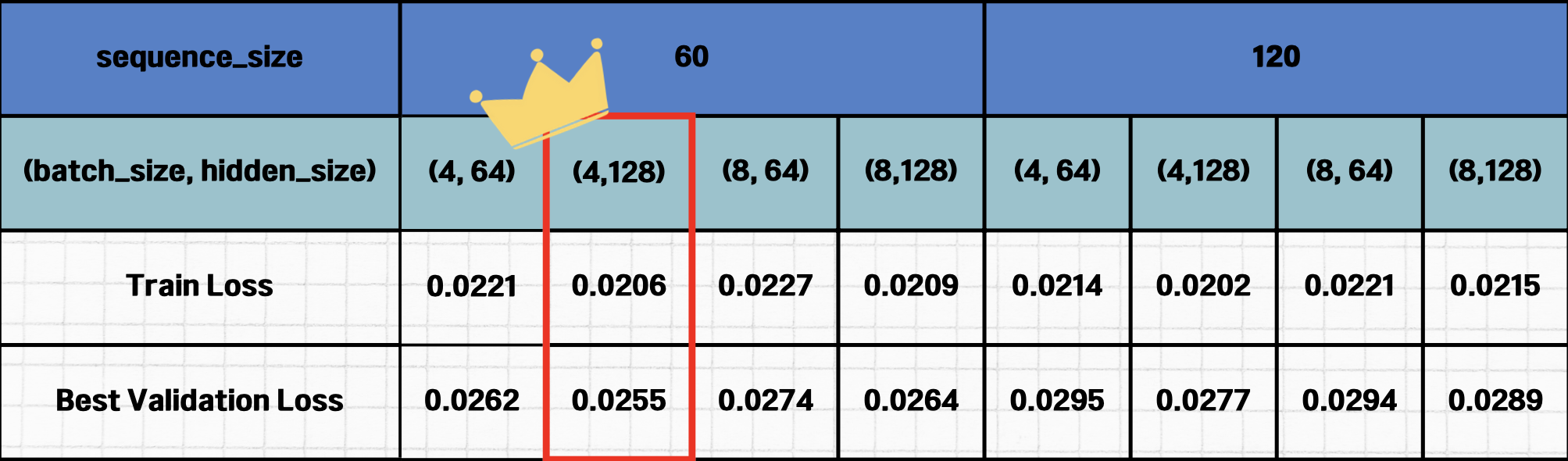

최종적으로 선정된 데이터와 독립변수를 가지고 종속변수 (탄소배출권 가격) 에 대한 향후 20일 예측을 진행하였다. 다양한 모델들의 예측 성능을 비교하기 위해 4가지 모델을 사용하였다.

GRU vs. LSTM vs. LTSF vs. Informer

RNN 기반의 GRU와 LSTM, 그리고 Transformer 기반의 LTSF와 Informer 모델을 예측 실험에 사용하였고, 실험의 강건성을 위해 모델 parameter도 바꿔가며 실험하였다.

- Models : GRU, LSTM, LTSF, Informer

- Sequence Size : 60, 120

- Batch Size : 4, 8

- Hidden Layer Size : 64, 128

- No. of Trials per each : 10

그 결과, LSTM 모델이 Best Model 로 선정되었다.

5. Results

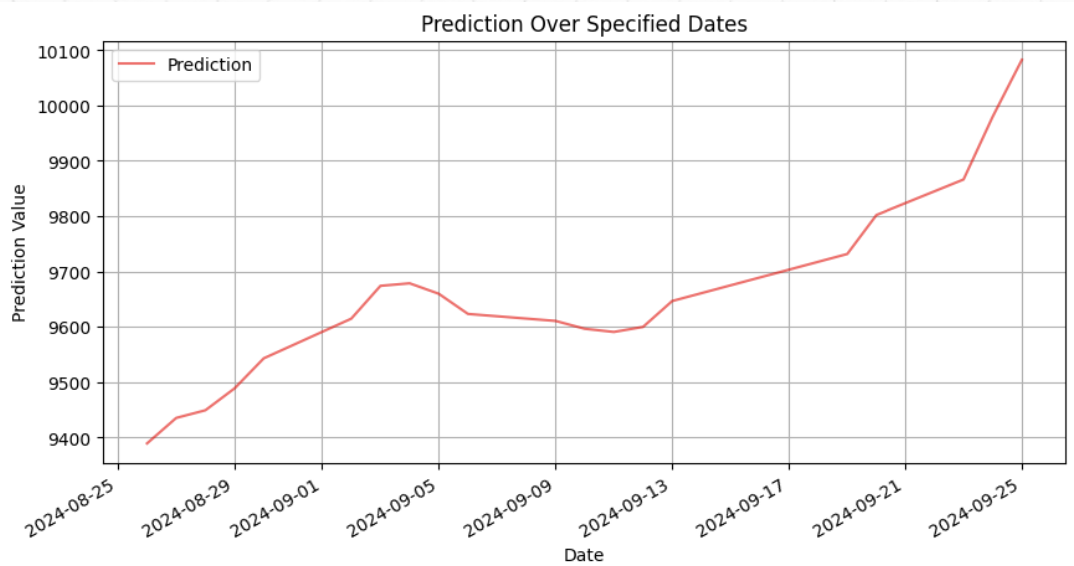

선정된 Best Model & Parameter : (Model, Sequence Size, Batch, Hidden) = (LSTM, 60, 4, 128)

예측 결과, 탄소배출권 거래 제도는 향후 20 Stock Days (2024.08.26 ~ 2024.09.25) 동안 전반적으로 증가할 것으로 전망된다.

시사점

높은 정확도의 배출권 가격 예측은 배출권 거래의 유동성을 제고하고, 이에 따라 탄소 배출량에 직접적으로 기여할 수 있는 계기가 마련될 것으로 기대된다.

다만, 우리나라의 배출권 도입이 10년이 채 되지 않아 비교적 데이터 양이 부족했던 점, 탄소배출권 가격에 더 직접적으로 영향을 주는 변수가 존재할 가능성이 있지만 찾지 못했다는 점, 그리고, COVID-19나 러시아-우크라이나 전쟁과 같은 특별한 이벤트에 의한 효과를 반영하지 못했다는 점이 이번 프로젝트의 한계점이라고 할 수 있다.

6. Project Github Repository

Carbon Emission Prediction" target="_blank" rel="noopener" data-mce-href="http://Carbon Emission Prediction">http://Carbon Emission Prediction

GitHub - taekyounglee1224/bitamin_12_conf: Bitamin 12th Generation Conference Building a Sustainable Future With Carbon Emission

Bitamin 12th Generation Conference Building a Sustainable Future With Carbon Emissions Trading - taekyounglee1224/bitamin_12_conf

github.com